Obligaciones Corporativas Colombia 2026

- 1 de enero de 2026:

- Registro Único de Beneficiarios Finales (RUB): Se debe registrar la información de los beneficiarios finales de la sociedad en el RUB de la DIAN el primer día de enero, abril, julio y octubre de cada año. Silos reportes anteriores no han tenido modificaciones, no es obligatorio realizar este registro.

- Fuente legal: Artículo 631-6 del Estatuto Tributario.

- Sanciones por incumplimiento: Multa de 1 UVT por cada día de retraso, o clausura del establecimiento por 1 día por cada mes de retraso. Multa de 100 UVT[1] si la información es falsa, errónea o incompleta.

- Febrero de 2026:

- 20 de febrero de 2026, Registro Nacional de Base de Datos (RNBD): Presentación del reporte de reclamos ante el Registro Nacional de Bases de Datos de la Superintendencia de Industria y Comercio. Esta obligación aplica a las personas jurídicas que cuenten con activos totales iguales o superiores a 100.000 UVT.

-

Fuente legal: Decreto 090 de 2018

-

Sanciones por incumplimiento: Multas hasta de 2.000 SMMLV. Suspensión de actividades de tratamiento de datos.

-

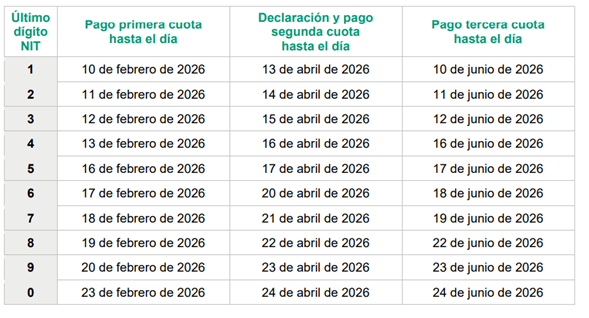

Febrero a Junio 2026, Reporte de Exógena: Las sociedades que deban hacer un reporte que deben hacer terceros ante la DIAN. Sobre operaciones en las que intervienen los contribuyentes y sirven parar cruces de información.

-

Resolución 000230 de 2025

-

Sanciones por incumplimiento: Multa de 200 UVT por cada registro no presentado o incorrecto. 25 UVT por cada mes de retraso (sin exceder 200 UVT).

-

- 31 de marzo de 2026:

- Renovación de matrícula ante el Registro Mercantil: Las sociedades deben renovar la matrícula mercantil dentro de los tres primeros meses del año, venciendo el 31 de marzo de 2026. Para llevar a cabo este trámite, la sociedad debe contar con los estados financieros del año 2025.

- Artículo 33 Código de Comercio.

- Sanciones por incumplimiento: Multas hasta de 17 SMMLV[2] por no renovar a tiempo.

- Reunión ordinaria del máximo órgano social (Celebrar la reunión ordinaria de asamblea de accionistas o junta de socios): Las sociedades deben convocar la reunión ordinaria antes del último día hábil de marzo para aprobar los estados financieros del año anterior

- Aprobar los informes de gestión del representante legal y de la junta directiva.

- Revisar y aprobar los estados financieros del año 2025.

- Informe del oficial de cumplimiento de SAGRILAFT y PTEE.

- Distribuir utilidades si es pertinente.

- Conocer el informe del revisor fiscal, de haber lugar a ello.

- Artículos 181 y 422 del Código de Comercio.

- Sanciones por incumplimiento: Multas hasta de 200 SMMLV por incumplir la ley o estatutos.

- Registro y actualización de bases de datos en el RNBD de la SIC.

- Art 25 de la Ley 1581 de 2012.

- Sanciones por incumplimiento: Multas hasta de 2.000 SMMLV. Suspensión de actividades de tratamiento de datos hasta por 6 meses, o cierre definitivo de operaciones involucradas.

-

Abril de 2026:

- Renovación de la inscripción en el Registro Único de Proponentes (RUP): La renovación exige contar con estados financieros al 31 de diciembre de 2025 aprobados por el máximo órgano social y completar los formularios con datos sobre tamaño empresarial, situación financiera, cumplimiento laboral, capacidades jurídica y organizacional, y experiencia; los datos de experiencia y capacidad jurídica pueden actualizarse en cualquier momento.

- La renovación de su inscripción ante la cámara de comercio de su domicilio principal, a más tardar el quinto día hábil del mes de abril (para el año 2026, la fecha límite es el jueves 9 de abril de 2026).

- Fuente legal: Artículo 2.2.1.1.1.5.1 del Decreto 1082 de 2015.

- Sanciones por incumplimiento: Cesación de los efectos de la inscripción.

- Abril – Mayo

- Depósito de los estados financieros aprobados del 2025: Tienen que ser depositados ante la cámara de comercio respectiva o ante la SuperSociedades si están sometidas a su vigilancia o control.

- Artículo 41 de la Ley 222 de 1995. Circular Externa No. 100-000009 del 2 de noviembre de 2023 y la Circular Única de requerimiento de información financiera de 2026 (CURIF 2026).

- Sanciones por incumplimiento: Multas de hasta doscientos (200) SMLMV.

- Depósito de los estados financieros aprobados del 2025: Tienen que ser depositados ante la cámara de comercio respectiva o ante la SuperSociedades si están sometidas a su vigilancia o control.

- La renovación de su inscripción ante la cámara de comercio de su domicilio principal, a más tardar el quinto día hábil del mes de abril (para el año 2026, la fecha límite es el jueves 9 de abril de 2026).

- Renovación de la inscripción en el Registro Único de Proponentes (RUP): La renovación exige contar con estados financieros al 31 de diciembre de 2025 aprobados por el máximo órgano social y completar los formularios con datos sobre tamaño empresarial, situación financiera, cumplimiento laboral, capacidades jurídica y organizacional, y experiencia; los datos de experiencia y capacidad jurídica pueden actualizarse en cualquier momento.

-

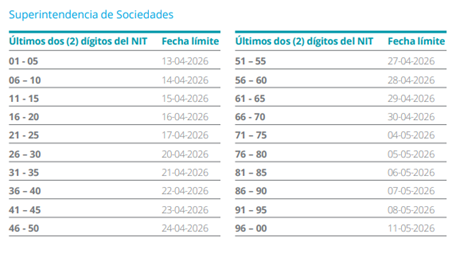

31 de Mayo: Estados Financieros Matrices y/o Controlantes: Las sociedades deberán presentar sus estados financieros consolidados o combinados de propósito general ante la Super Sociedades.

- Circular No. 100-000012 del 22 de noviembre de 2022 de la Superintendencia de Sociedades.

- Sanciones por incumplimiento: Multas hasta de 200 SMMLV por incumplir la obligación legal de consolidar.

-

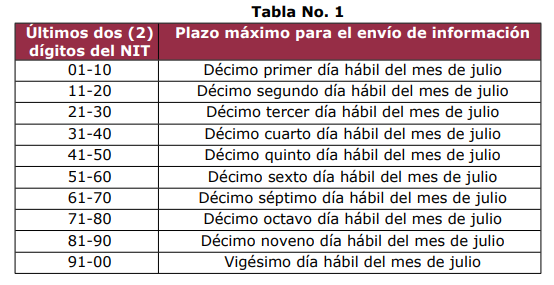

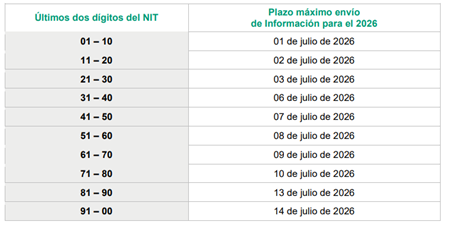

Julio

-

Informe 75 – SAGRILAFT y PTEE: Están obligadas a adoptar el SAGRILAFT las compañías que, con corte al 31 de diciembre del año 2025, registren ingresos totales o activos iguales o superiores a 40.000 SMLMV.

-

Fuente: Circular Externa No. 100-000002 del 14 de marzo de 2025.

-

Sanciones por incumplimiento: Multas hasta de 200 SMMLV por no presentar el informe anual. Investigaciones administrativas a administradores y oficial de cumplimiento.

-

-

Presentación del Informe 08, Reporte de sostenibilidad: Las entidades sometidas a vigilancia o control de la Superintendencia de Sociedades que registren ingresos o activos iguales o superiores a 40.000 SMLMV, así como aquellas pertenecientes a los sectores minero-energético, manufactura, construcción, turismo, TIC y nuevas tecnologías que hayan obtenido ingresos iguales o superiores a 30.000 SMLMV, podrán presentarlo de manera opcional.

-

Fuente: Circular Externa No. 100-000002 del 14 de marzo de 2025.

-

-

OTRAS OBLIGACIONES:

- Cuando se haga el registro, anticipo, recomposición o cancelación de movimiento de capital de las sociedades por inversión extranjera deben ser formalizadas a través del mercado cambiario.

- Fuente legal: Decretos 1746 de 1991 y 2080 del 2000.

- Sanciones por incumplimiento: Multas de hasta el 200% del monto de la infracción cambiaria comprobada.

- Presentación del Informe 58 de oficiales de cumplimiento: dentro de los quince (15) días hábiles siguientes al nombramiento o cambio del oficial de cumplimiento.

- Circular Externa 100‑000016 del 17 de noviembre de 2021

- Multas hasta de 200 SMMLV por no presentar el informe anual. Investigaciones administrativas a administradores y oficial de cumplimiento.

[1] UVT: Unidad de Valor Tributario, que para el año 2026 es $52,374 COP.

[2] Un salario mínimo mensual legal vigente ese de $1.750.905 COP.

¿Necesita asesoría?